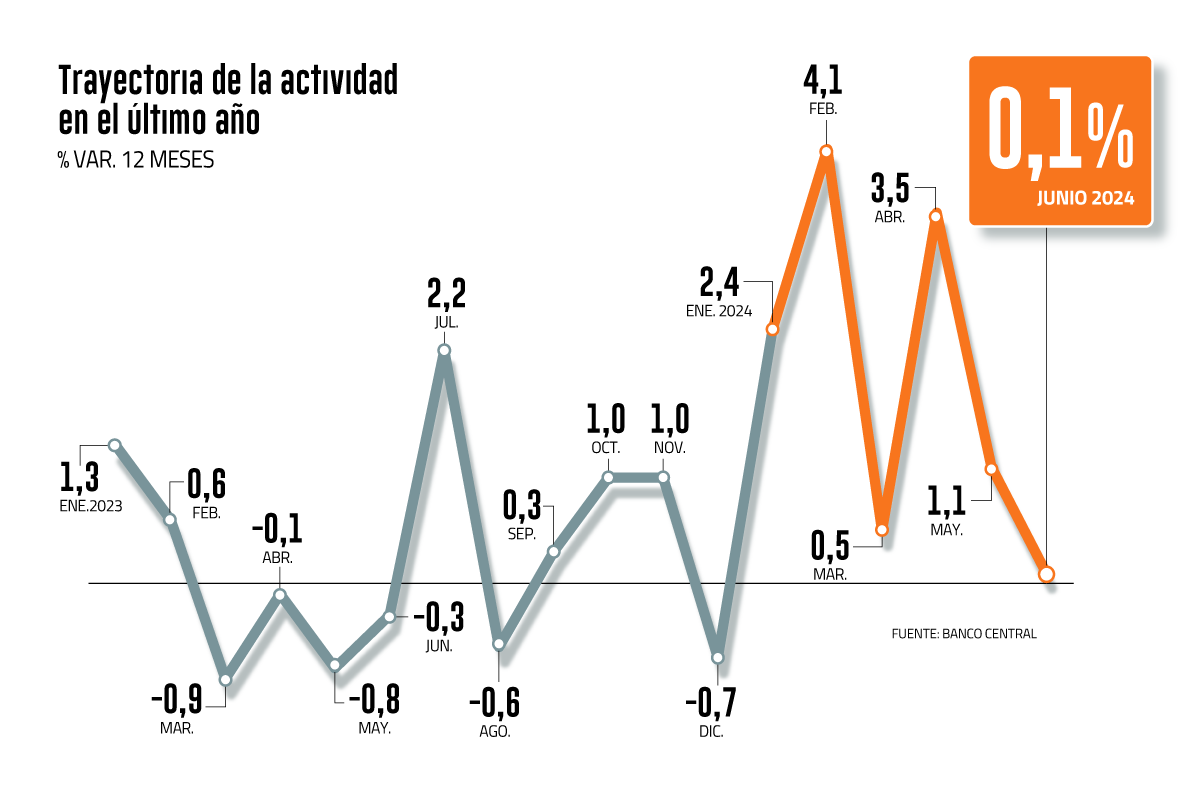

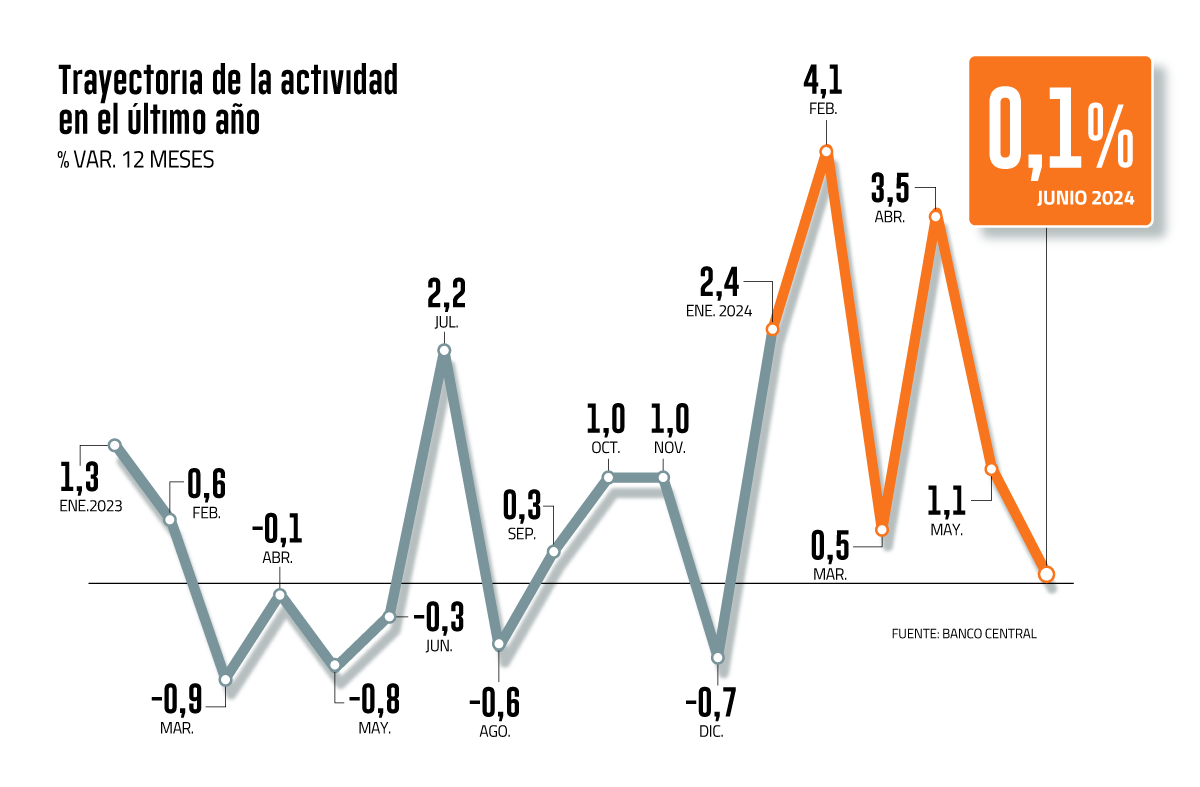

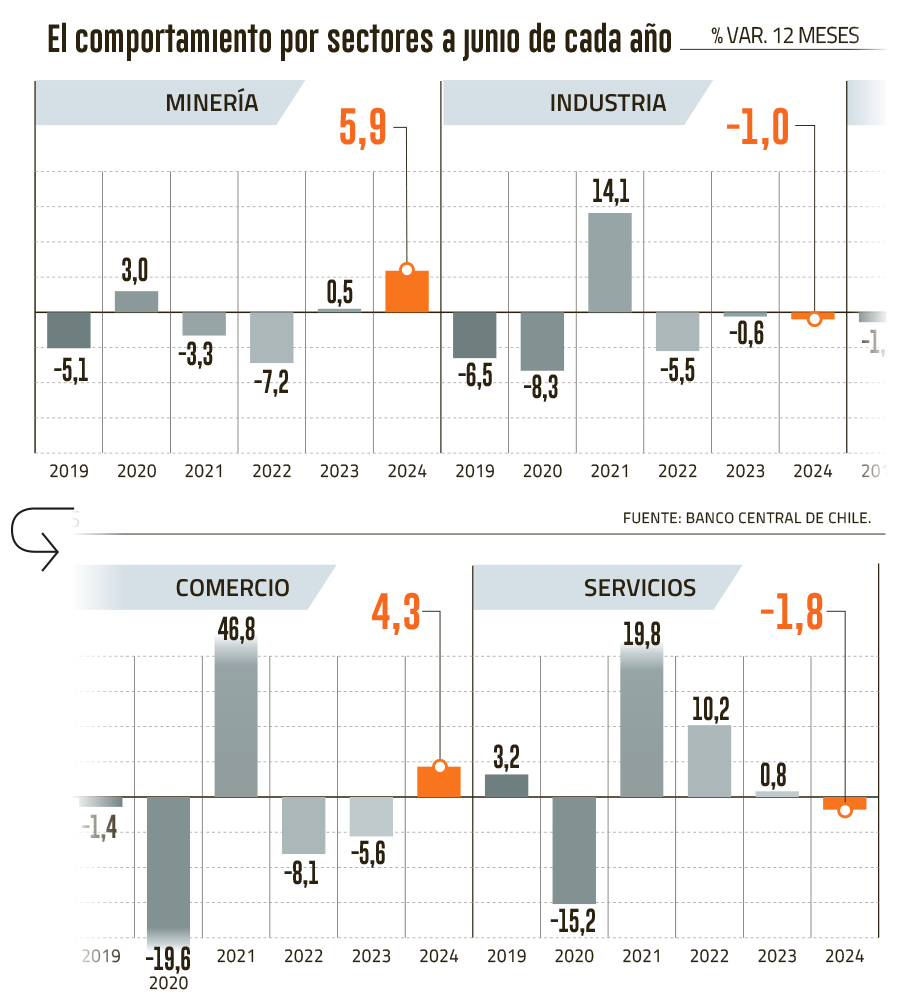

El resultado, muy por debajo de las expectativas de analistas entre 0,5% a 2,1%, estuvo influido por la expansión de la minería y, en menor medida, por el comercio, lo que fue contrarrestado por una caída en los servicios. Aquí fue determinante el área de la educación, que se vio afectada por el adelantamiento de las vacaciones de invierno respecto del año anterior y a la suspensión de clases por los temporales.

“Claramente, el dato no es bueno. No obstante, hay una serie de elementos transitorios que nos hacen tomar este dato con cautela y nos llevan a esperar un rebote en julio”, dijo el analista económico de BTG Pactual, Sebastián Piña.

En su opinión, el dato debe analizarse en conjunto con el de julio para realizar un mejor diagnóstico del estado de la economía.

El desempeño de los servicios, complementó el gerente de estudios de Gemines, Alejandro Fernández, “es probable que haya sido algo muy puntual y específico”.

De hecho, el economista jefe de EuroAmerica, Felipe Alarcón, reparó en que hubo un mal dato anual, que contrastó con una cifra positiva del Imacec mes a mes. “Lo que explica lo anterior es un factor estacional que fue bastante más bajo que el habitual para el mes de junio”, planteó.

En efecto, respecto a mayo creció 0,3%, subrayó el economista senior de Bci Estudios, Juan San Martín, “dando cuenta que en el margen la actividad económica gana terreno luego de tres meses consecutivos de descenso en su nivel”.

Con el resultado de junio, la economía habría cerrado el segundo trimestre con una expansión de 1,6% anual del Producto Interno Bruto (PIB), menor al 2,3% que anotó el primer cuarto del año.

Los ajustes el PIB

Más allá de la volatilidad de las cifras mes a mes, el gerente de macroeconomía de Inversiones Security, César Guzmán, señaló que el PIB debería seguir con una “recuperación muy gradual”, que lo llevará a una expansión de 2,5% en el año.

Una cifra dentro del rango previsto por el Banco Central en su último Informe de Política Monetaria (IPoM) (2,25% a 3%) y levemente por debajo del 2,6% de Hacienda.

Pero otros agentes ven más difícil que se logren las expectativas del instituto emisor (ver tabla).

“A menos que veamos una fuerte recuperación en los próximos meses, se hace cuesta arriba observar un crecimiento del PIB 2024 dentro del rango”, señaló un reporte de Scotiabank Chile.

A su vez, el economista jefe para Latam de Itaú, Andrés Pérez, aseguró que “si es que el Imacec recupera en agosto todo lo perdido entre marzo y mayo, y se mantiene en dicho nivel hacia fines de año, la economía crecería 2,2% este año”.

En BICE Inversiones bajaron su proyección de PIB para 2024 desde 2,5% a 2,3%. Otros ya lo habían hecho en mayo, cuando el Imacec subió 1,1%, lejos del 2,8% que se preveía.

Este fue el caso de Gemines, que se movió de 2,7% a 2,2%. EuroAmerica hizo lo mismo, pero desde 2,7% a 2,4%.

¿Cuántas bajas de tasas más?

Frente a estos resultados, y luego de la pausa que efectuó el miércoles el Consejo del Central, el mercado anticipa nuevas bajas para la Tasa de Política Monetaria (TPM) en las tres reuniones que quedan del año.

El economista jefe de BICE Inversiones, Marco Correa, planteó que factores como que las estimaciones de crecimiento para el año se corregirán a la baja o una inflación sin volátiles que se mantiene cercana a la meta de 3,0%, sugieren que el tipo rector llegue a niveles cercanos a 5% hacia fines de año. Bci Estudios, EuroAmerica e Inversiones Security prevén un tipo rector que bajará la cortina de 2024 en 5,25%.

“La trayectoria de la tasa dependerá mucho más de lo que ocurra con las cifras de inflación, tipo de cambio y el proceso de normalización en EEUU”, dijo Guzmán.

En JPMorgan, BTG Pactual, Coopeuch y Fynsa solo esperan un recorte adicional desde el 5,75% actual.

Fuente: https://www.df.cl